Què està passant a Grifols?

El gegant català ha perdut un 59% del seu valor en un any i intenta calmar els inversors sense que la família propietària en perdi el control

Grifols, una de les grans perles de l’empresariat català, està passant el moment més delicat en molts anys. Aquesta setmana les seves accions han perdut un 13% del seu valor, furgant en una ferida dolorosa: en l’últim mes la companyia ha caigut un 25% a borsa, des que va començar l’any un 47% i des de fa 12 mesos, un 59%. En un any els accionistes han perdut més de la meitat del seu valor i els títols de la companyia han retrocedit una dècada fins a situar-se en el preu que tenien el 2012. La companyia ha intentat aquesta setmana calmar els inversors amb diversos anuncis, però de moment no sembla que els hagi convençut i això pot suposar perills importants per al futur. Què està passant a Grifols?

Tot es va començar a tòrcer amb la pandèmia. Encara que Grifols va intentar pujar al carro de les farmacèutiques que lluitaven contra el covid-19, els tractaments que va assajar no van tenir èxit. Però aquest no va ser el problema: la gran dificultat de la pandèmia és que Grifols va veure com li queia dràsticament la recol·lecció de plasma: la companyia viu de recollir sang i utilitzar-la per fer tractaments mèdics. Amb el confinament, les donacions de sang van caure i això va perjudicar el negoci del grup català. Però aquest any les recol·leccions de plasma ja han recuperat els nivells prepandèmia i, tot i així, la incertesa continua envoltant el grup.

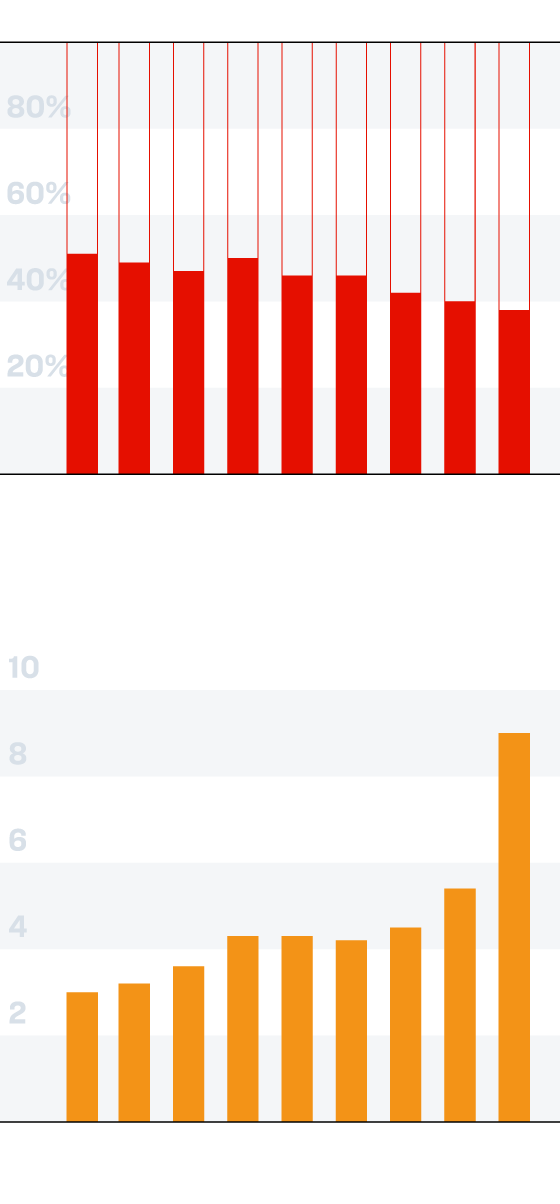

El principal motiu és que, a principis d’aquest any, Grifols va completar la compra d’un grup alemany (Biotest) per ampliar la seva xarxa de centres de recollida de sang i el nombre de tractaments de què disposa. La compra va costar 1.400 milions d’euros i, per finançar-ho, el grup va haver de demanar diners als bancs, fet que va elevar el seu deute net fins als 9.000 milions d’euros. Això, sumat a la inestabilitat dels resultats derivada de la pandèmia, va situar la ràtio entre deute i ebitda per sobre de les nou vegades (s’acostuma a considerar que el deute és excessiu quan supera en quatre vegades l’ebitda, el benefici abans d’impostos, interessos i altres conceptes).

100%

80%

50%

49%

51%

60%

47%

46%

46%

42%

40%

38%

40%

20%

0%

14

15

16

17

18

19

20

21

juny 22

Deute net

Proporció de deute respecte a l’ebitda

10

9,0

8

5,4

6

4,5

4,3

4,3

4,2

3,6

4

3,2

3,0

2

0

14

15

16

17

18

19

20

21

juny 22

100%

50%

49%

51%

47%

46%

46%

42%

40%

38%

0%

14

15

16

17

18

19

20

21

juny

22

Deute net

Proporció de deute respecte a l’ebitda

9,0

5,4

4,5

4,3

4,3

4,2

3,6

3,2

3,0

0

14

15

16

17

18

19

20

21

juny

22

100%

50%

49%

51%

47%

46%

46%

42%

40%

38%

0%

14

15

16

17

18

19

20

21

juny

22

Deute net

Proporció de deute respecte a l’ebitda

9,0

5,4

4,5

4,3

4,3

4,2

3,6

3,2

3,0

0

14

15

16

17

18

19

20

21

juny

22

Massa deute i pocs resultats han escampat el nerviosisme entre els inversors. Però els ànims es van acabar d'alterar quan aquest estiu Grifols va anunciar que suspenia el repartiment del dividend que acostumava a pagar als accionistes. El motiu: destinar com més diners millor a reduir el deute. Tot i que la companyia no ha posat data exacta, el dividend es recuperarà quan el deute se situï en uns nivells considerats sans (és a dir, per sota de quatre cops l’ebitda). Això podria ser el 2024, si es compleixen els plans del grup.

“El dividend és el més important quan una empresa ja està establerta, com és el cas de Grifols”, explica un veterà accionista de la companyia. “Hi ha una correlació gairebé exacta entre els dividends previstos i el preu de l’acció d’una companyia”, afegeix. De fet, els analistes que segueixen la companyia consideren que, atenent el seu compte de resultats, el preu de l’acció hauria d’estar molt per sobre dels quasi 9 euros actuals. Els registres de Grifols “no justifiquen la tremenda caiguda de l’acció”, sosté Luis Arredondo, analista del Banc Sabadell. Actualment, la companyia val 5.500 milions d'euros a borsa, quan tres anys enrere valia més del triple.

* Valor el 31 de desembre de cada any excepte per al 2022, quan la dada és del 30 de setembre

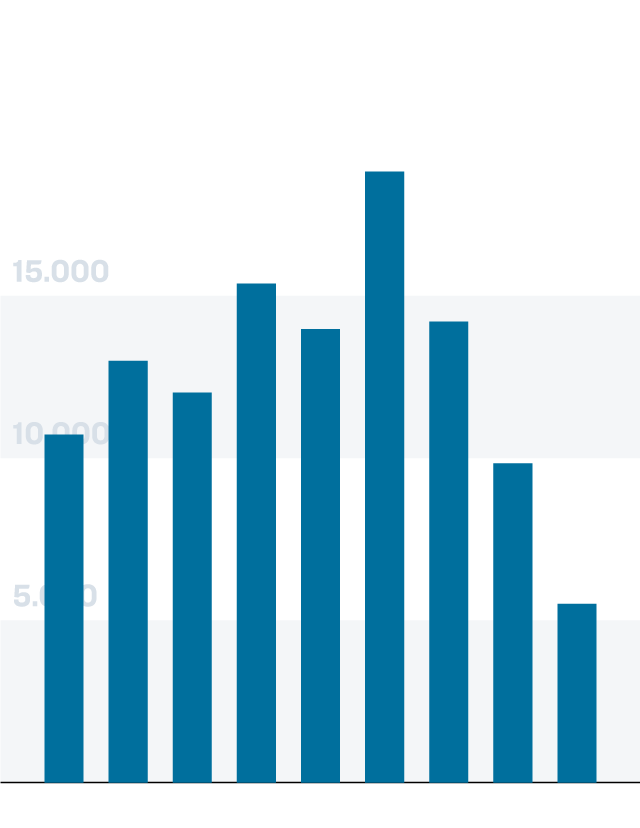

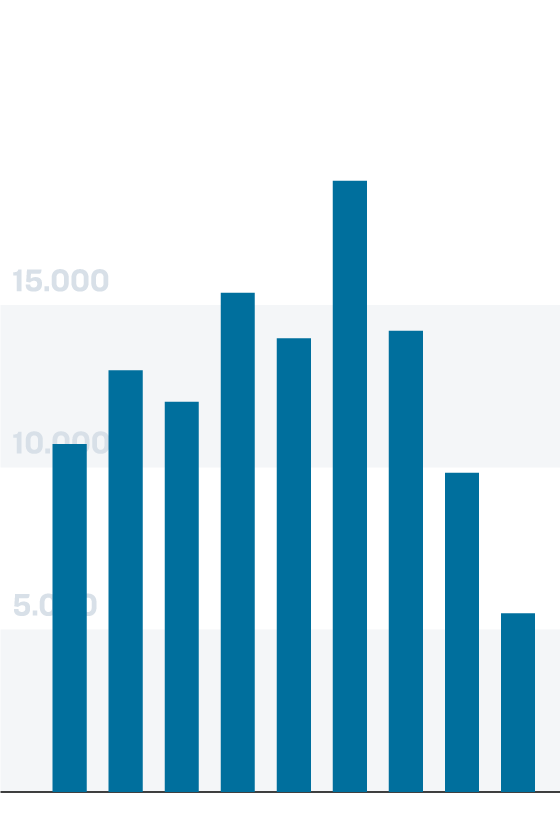

18.831

15.379

14.207

13.978

12.993

15.000

12.020

10.723

9.834

10.000

5.502

5.000

0

14

15

16

17

18

19

20

21

22*

* Valor el 31 de desembre de cada any excepte per al 2022, quan la dada és del 30 de setembre

18.831

15.379

14.207

13.978

12.993

12.020

10.723

9.834

5.502

0

14

15

16

17

18

19

20

21

22*

* Valor el 31 de desembre de cada any excepte per al 2022, quan la dada és del 30 de setembre

18.831

15.379

14.207

13.978

12.993

12.020

10.723

9.834

5.502

0

14

15

16

17

18

19

20

21

22*

El perill d’ampliar capital

El pla de Grifols sembla que no ha convençut el mercat, de manera que aquesta setmana el grup farmacèutic es va veure obligat a fer un comunicat específic per informar els inversors i mirar de calmar-los. Un moviment molt poc habitual. El document deia que Grifols està estudiant “diverses alternatives” per reduir el deute. N’hi ha dues de fonamentals: una ampliació de capital o la venda d’alguns actius. Totes dues opcions suposarien una injecció de diners i permetrien reduir el deute ràpidament.

L’ampliació de capital havia estat descartada anteriorment per la companyia, però ara sembla que torna a estar sobre la taula. El problema és que això pot tenir una derivada perillosa per a la propietat de Grifols.

Històricament, el grup ha estat controlat per la família Grífols, i així continua. Tot i que costa saber exactament quin percentatge en domina, fonts financeres calculen que la branca majoritària dels Grífols té al voltant del 28% de la companyia, prou per controlar-la. Hi ha una segona branca de familiars que en tenen un 8% addicional, aproximadament, segons aquestes fonts.

La qüestió és que, si es fes una ampliació de capital, això obligaria la família Grífols a fer un gran esforç econòmic per mantenir el seu pes accionarial. En cas contrari, el seu percentatge es diluiria i es podria posar en risc el control de la companyia per part de la família. L’alternativa (la venda d’algun actiu) podria comprometre els resultats futurs de la companyia. Tot té algun inconvenient.

Fins ara, la branca majoritària de la família (a la qual pertanyen tant el president, Víctor Grífols Roura, com els dos consellers delegats, Raimon Grifols i Víctor Grífols Déu) ha pogut esquivar l’interès dels fons d’inversió per comprar la companyia. Per fer-ho, va crear dos tipus d’accions: les accions A (que tenen dret de vot a les juntes d’accionistes) i les accions B (que no en tenen, però permeten cobrar dividends, per exemple). La família s’ha fet forta amb accions de tipus A, que són les que permeten controlar el grup. Alguns analistes, com els del Banco Santander, recomanen fusionar les accions A i B per estabilitzar la companyia, però això tornaria a suposar un risc sobre el control del grup per part de la família.

No hi ha cap solució senzilla per a una de les principals joies empresarials de Catalunya.